用案例解读

RCEP原产地规则(下)

上期小编介绍了RCEP原产地规则中完全原产的两种情况,本期,小编将继续解读RCEP原产地规则的剩余内容。

链接直达:【关税征管】业务大讲堂|用案例解读RCEP原产地规则(上)

01.案例规则分析

第三种条件:使用非原产材料并且符合特定原产地规则

第三种情况规定了RCEP成员国产品使用非原产材料的情况,需要符合特定原产地规则的要求,具体可以分为三种标准,分别是区域价值成分40%(RVC)标准、税则归类改变标准、加工工序标准。RCEP在附件《产品特定原产地规则》中对每一个子目作出了产品特定规定,产品特定规定可以是一个标准,也可能包括2个或3个标准。RCEP规定对于一项产品特定原产地规则包含多个标准的,货物出口商可以自行决定货物适用的具体标准,即只要符合一种标准的规定就可以判定该货物符合特定原产地规则。

(一)区域价值成分标准。

“区域价值成分40%”是指根据区域价值成分计算所得货物的区域价值成分(RVC)不少于40%。区域价值成分的计算有两种方法,分别是:

间接/扣减公式

RVC= (FOB – VNM) / FOB* 100%

直接/累加公式

RVC= (VOM +直接人工成本+直接经营费用成本+利润+其他成本)/ FOB* 100%

其中:

FOB:产品离岸价格

VOM:区域内原产材料价值

VNM:非原产原材料价值

案例1:由中国某企业生产出口到泰国的遮阳伞,FOB价为6.9美元每把,具体生产成本如下表:

遮阳伞(HS6601.91)所适用的原产地标准之一为区域价值成分40%。

1. 根据扣减法计算:

RVC=(6.9–2.85)/ 6.9 * 100%=58.7%

2. 根据累加法计算:

RVC= (3.55 +0.05+0.04+0.41) / 6.9 * 100%=58.7%

通过两种计算公式得出结果区域价值成分为58.7%,大于40%,所以可以判定遮阳伞为中国原产。

(二)税则归类改变标准。

“税则归类改变”(CTC)标准,是指当货物与生产该货物的非原产材料被归入《商品名称与编码协调制度的国际公约》(HS编码)中的不同税号时,即可视为该货物经过生产制造已经发生了实质性改变,并获得原产资格。税则归类改变标准可以分为三种情况,一是章改变(CC),既税则号前两位发生改变;二是品目改变(CTH),既税则号前四位数发生改变;三是子目改变(CTSH),既税则号前六位数发生改变。

1.章改变。要求用于生产货物的所有非原产材料发生HS编码两位数级的税则归类改变。主要集中于03-05、07、08、11-16、19、20、22-24、50-55、56-63等章节。

案例2:中国企业生产的燕麦片(HS1104.12)出口到韩国,生产所用原料燕麦(HS1004)从法国进口,燕麦加工成燕麦片,产品从10章改变为11章,符合RCEP特定原产地规则中燕麦片“章改变”标准,因此可以判定燕麦片为中国原产。

2.品目改变。要求用于生产货物的所有非原产材料发生HS编码四位数级的税则归类改变。品目改变标准主要集中于第22-27、50-55等章节。

案例3:在前述案例3中提到过的棉花纺织加工成棉纱的过程,就是品目改变,中国企业进口印度棉花(HS5203)纺织加工成棉纱(HS5205)出口到泰国,加工过程商品发生了品目改变,因此可以判定出口棉纱为中国原产。

案例4:中国企业使用从俄罗斯进口的建筑用石(HS2515)添加中国产化学试剂,混合生产混凝土粒料(HS2517)出口到韩国,非原产原料到产品发生了品目改变,因此可以判定混凝土粒料为中国原产。

3.子目改变。要求用于生产货物的所有非原产材料发生HS编码六位数级的税则归类改变。主要集中于84、85、90和94等章节。

(三)加工工序标准。

是指在一缔约方进行的赋予制造、加工后所得货物原产地资格的主要工序。RCEP只采用了“化学反应”这一种加工工序标准。适用化学反应规则的货物,如果在一缔约方发生了化学反应,应当视为原产货物。RCEP对化学反应(包括生物化学反应)的定义是指通过键断裂并形成新的分子键,或者通过改变分子中原子的空间排列而形成新结构分子的过程。同时规定溶于水或其他溶剂、去除包括水在内的溶剂、添加或去除结晶水不属于化学反应。化学反应标准主要集中在29章部分产品,基本上都同时包含了品目改变或区域价值成分40%。如无环烃(HS2901)、环烃(HS2902)、酚(HS2907)等的产品特定规则都是品目改变或区域价值成分40%或化学反应。

(四)区域价值成分累积规则。

RCEP原产地规则还规定了10条补充规则,分别累积规则,微小加工和处理,微小含量,包装、包装材料和容器的处理,附件、备件和工具,间接材料,可互换货物或材料,生产用材料,标准单元,直接运输等。其中区域内价值成分的累积规则因为在15个成员国实行原材料价值累积,各成员国货物贸易互补性强,深化了15个缔约方间产业链供应链间的联系,对于形成共同市场有非常重要的意义。

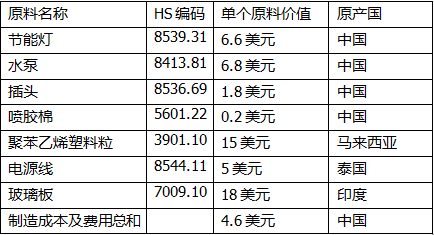

案例5:中国企业生产的水族箱( HS7013.99 )( FOB价58美元/个 ) 出口到新加坡, 水族箱的原产地标准之一是区域价值成分40%。所使用的原料如下:

如果没有累积规则,区域价值成分按扣减法计算时马来西亚、泰国、印度的原材料都需要扣除,RVC=(58-15-5-18)/58×100%=34%,结果低于40%,达不到RCEP规定的原产要求。因为有了累积规则,马来西亚和泰国都可以按照原产累积,则只需要扣除原产印度的成分,RVC=(58-18)/58×100%=69%,大于40%的要求,水族箱满足原产要求。

上海心海报关有限公司 是一家专注于提供海运出口报关及配套服务的出口报关企业,在上海各口岸业务现场均设有海运出口报关服务网点,可以为客户提供更便捷的海运出口报关 服务。海运出口报关服务热线 400-821-8393

本文来源于网络,如有侵权请联系删除

咨询热线

17521725883

沪公安备案号31011002003520

沪公安备案号31011002003520